1.2.6.1 Inleiding

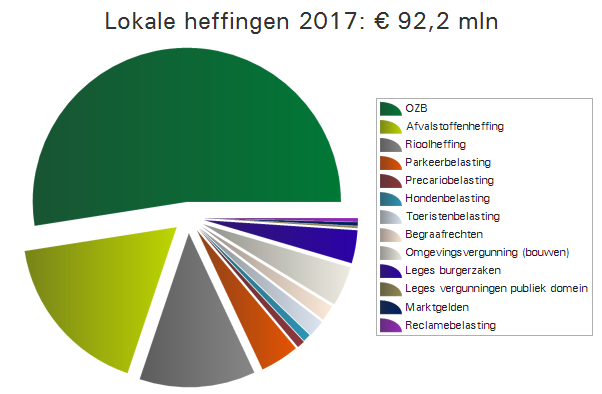

Voor 2017 ontvingen we € 596 mln aan inkomsten. Daarbij rekenen we het gebruik van reserves niet mee. Meer dan de helft van onze inkomsten kregen we van het rijk via de algemene uitkering uit het gemeentefonds en speciale uitkeringen voor bijvoorbeeld sociale zekerheid en maatschappelijke dienstverlening. Verder hebben we inkomsten uit bouwgrondexploitatie. En we hebben inkomsten van gemeentelijke belastingen, heffingen, rechten en leges. Daarbij zorgt de onroerendezaakbelasting (ozb) voor de meeste inkomsten. In deze paragraaf leest u over onze eigen belastingen, heffingen, rechten en leges.

Nieuwe BBV geeft nieuwe regels voor paragraaf lokale heffingen

Het gewijzigde Besluit Begroting en Verantwoording (BBV) geeft ook nieuwe regels die van invloed zijn op de kostenonderbouwing van gemeentelijke heffingen. In deze paragraaf is daarom, net zoals in de MPB 2017-2020, per gebonden belasting een overzicht opgenomen van de kostendekkendheid. Ook worden de gehanteerde beleidsuitgangspunten en eventuele kruissubsidiëring toegelicht.

Herziening gemeentelijk belastingstelsel

In de MPB 2017-2020 hielden we nog rekening met een eventuele verschuiving van rijksbelastingen naar gemeentelijke belastingen. Deze verschuiving maakte onderdeel uit van de plannen van het Kabinet om tot een hervorming van het belastingstelsel te komen. Argumenten voor deze verschuiving zijn versterking van de lokale democratie, vergroting van de doelmatigheid en de mogelijkheid om de lasten op arbeid te verlagen met een positief effect voor de werkgelegenheid.

Deze herziening van het gemeentelijk belastingstelsel wordt echter in het Regeerakkoord 2017-2021 "Vertrouwen in de toekomst" niet meer genoemd als onderdeel van de hervorming en modernisering van het belastingstelsel.

|